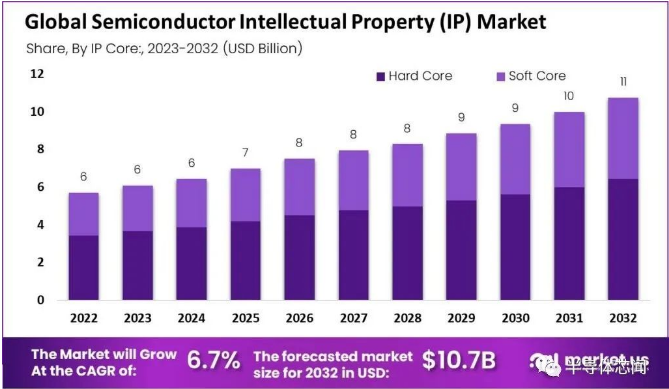

据分析机构表示,2022年全球半导体IP市场价值60亿美元。预计在2023-2032年预测期内增长6.7%。2032年的市场规模预计为110亿美元。

半导体IP(Semiconductor Intellectual Property/SIP)是微处理器的任何或所有部分的逻辑、单元和布局的设计规范。这些半导体设计在当今世界至关重要,芯片为众多个人的日常设备提供动力。半导体IP市场可能仍然是创建设计的公司的财产或被许可给其他公司。半导体的IP(或知识产权)包括制造该半导体所需的所有规格、源代码和其他信息。

如今集成电路(IC)时代,越来越多的系统功能被集成到单芯片中(片上系统/SoC设计)。这些预先设计的IP块/内核在SOC设计中越来越重要。因为大多数SOC设计都基于标准微处理器,所以很多系统功能都是标准化的,可以在多个设计中重复使用。许多组件具有标准化的设计和协议,包括ARM总线协议AHB、APB和UART内核。它们都可以用作IP核/块,并授权给各种设计公司进行不同的设计。

IP核有两种类型:硬IP核和软IP核。软IP内核可以综合到寄存器传输级模型中。这些是用硬件描述语言(HDL)编写的,例如SystemVerilog和VHSIC硬件描述语言(VHDL)。硬IP核可用作图形数据库系统(GDS)等格式的布局设计,映射到工艺技术。消费者可以将它们直接插入到芯片的最终布局中。这些内核无法适应不同的工艺技术。

全球半导体知识产权(IP)市场的主要驱动力是对现代片上系统(SoC)设计的需求不断增长以及设计和制造成本的下降。此外,汽车、消费电子、电信和数据中心对半导体IP的需求不断增长,将推动半导体IP市场的增长。

半导体IP块可以与片上系统(SoC)和专用集成电路(ASIC)相结合。单片3DIC技术就是一个例子。由于按比例放大的工艺和更小的芯片尺寸,预计将降低晶圆成本。有多个层可以一起处理,也可以异构集成。由于对节能和智能设备的需求增加,对SoC的需求也在增加。

这将进一步推动半导体IP市场的增长。消费电子行业可包括电视机、相机、摄像机、笔记本电脑、音频/视频设备、智能手机和平板电脑、电脑、笔记本电脑、带配件的游戏机、家用电器、可穿戴电子产品和许多其他产品。对消费电子产品的需求正在增加,尤其是在印度和中国等发展中国家。

这一增长是由于可支配收入的增加、新兴的中产阶级和渐进的政府改革。片上系统(SoC)等芯片用于消费电子产品,例如电视、手机和MP3播放器。半导体IP块用于组合SoC。公司可以通过使用半导体IP块而不是花时间设计每个电路来增加收入并节省时间。这将为全球半导体IP市场的主要参与者创造许多机会。

半导体IP的设计和开发不断减少。石墨烯晶体管、自组织分子器件、碳纳米管和量子计算都提供了规避传统半导体技术局限性的方法。这有助于推动半导体IP市场的繁荣。

由于这个市场非常动态,芯片的功能变化非常快。由于这些波动,市场的增长可能会受到阻碍。如果半导体IP市场专注于定期升级设备,那么这个问题是可以避免的。

将从第三方IP供应商处获得的半导体IP块集成到SoC时,设计工程师面临着一项艰巨的任务。随着IP设计复杂性的增加,IP集成的风险也随之增加。因此,半导体IP的成本和生产时间也会增加。

从设计IP角度看,半导体IP市场分为处理器IP、接口IP、内存IP和其他IP。到2022年,处理器IP占据最大的市场份额,预计在预测期内将以7.23%的复合年增长率增长。该细分市场占据主导地位的原因是它用于制造笔记本电脑、CPU、智能手机等消费品。在这些智能和物联网设备的销售帮助下,市场得到提振。

此外,预测期内将见证内存IP段的最高复合年增长率。这是因为消费者正在接受和使用数据中心、存储设备和闪存驱动器等存储设备。

而由于智能手机、个人电脑和笔记本电脑等电子设备对处理器的需求增加,硬核部分占据了主导市场份额。硬核可以是模拟IP核,也可以是数字IP核,芯片设计者几乎无法接触到其功能。硬核在芯片时序性能方面提供了更大的可预测性,并为其特定技术提供了更多的领域。

预计在预测期内,软核部分也将有明显的增长和最高的复合年增长率。该细分市场增长背后的主要驱动力是增加对人工智能、5G等先进技术的投资和开发。

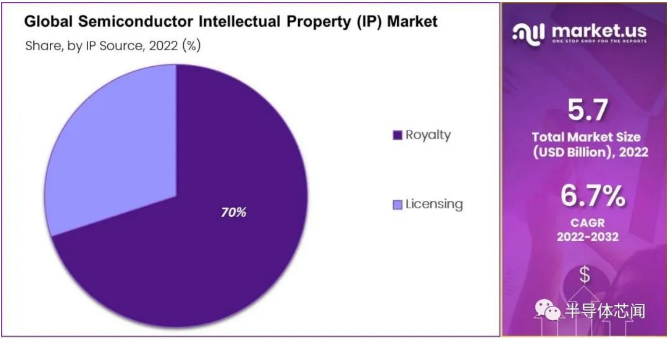

按IP来源,收入可以分为版税和许可。由于从领先的电子设备制造商处大量收购半导体IP,特许权使用费部分在2022年的市场份额最高。

从垂直领域来看,全球半导体IP市场分为消费电子、电信&数据中心、汽车、工业、航空航天&国防等垂直领域。

在这些细分市场中,消费电子行业占据最大的市场份额,预计在预测期内的复合年增长率为7.2%。对无线设备不断增长的需求是该细分市场增长的主要驱动因素。

汽车领域在市场份额方面紧随消费电子之后。预计在预测期内复合年增长率最高,为7.4%。这种激增背后的原因是消费者越来越多地采用电动汽车。

随着雷达、通信系统和电子战对半导体IP的需求快速增长,国防部门的设备和半导体IP支出正在上升。尽管国防领域的半导体知识产权数量不如消费电子行业,但国防领域的设备价格最高。这进一步推动了市场增长。

(来源:MooreNEWS/JSSIA整理)