2月3日,A股迎来春节假期后的首个交易日,三大股指全部大幅下跌。截至收盘,沪指报收2734.7点,下跌8.13%;深成指报收9798.1点,下跌8.27%;创业板指报收1801.3点,下跌6.56%。超3000只股跌停,其中半导体领域公司基本全部跌停,总市值下跌超过10%。

事实上,武汉封城当日,即1月23日,整个A股市场已经全面下跌,沪指下跌2.75%,深成指下跌3.52%,科创板总市值下跌3.19%,其中半导体行业总市值下跌3.05%。

全球股市下跌 半导体领域跌幅更大

回顾春节假期,新型肺炎疫情形势严峻,全球股市包括美股、港股、台加权指数及英国富时100指数等都显示全球资本市场避险情绪升温。

1月31日凌晨,世界卫生组织宣布新型冠状病毒感染的肺炎疫情构成“国际关注的突发公共卫生事件”。

受此影响,道琼斯指数暴跌600点,跌幅超2%,创下了2019年8月26日以来美国股市最大单日跌幅,纳斯达克指数下跌1.59%;1月30日、1月31日两日英国富时100累计下跌超过2.66%;1月30日,台加权指数下跌5.75%。

事实上,自1月23日“武汉封城”,全球股市已经呈震荡下跌趋势,到1月31日前后交易日,全球指数基本达到最低点。

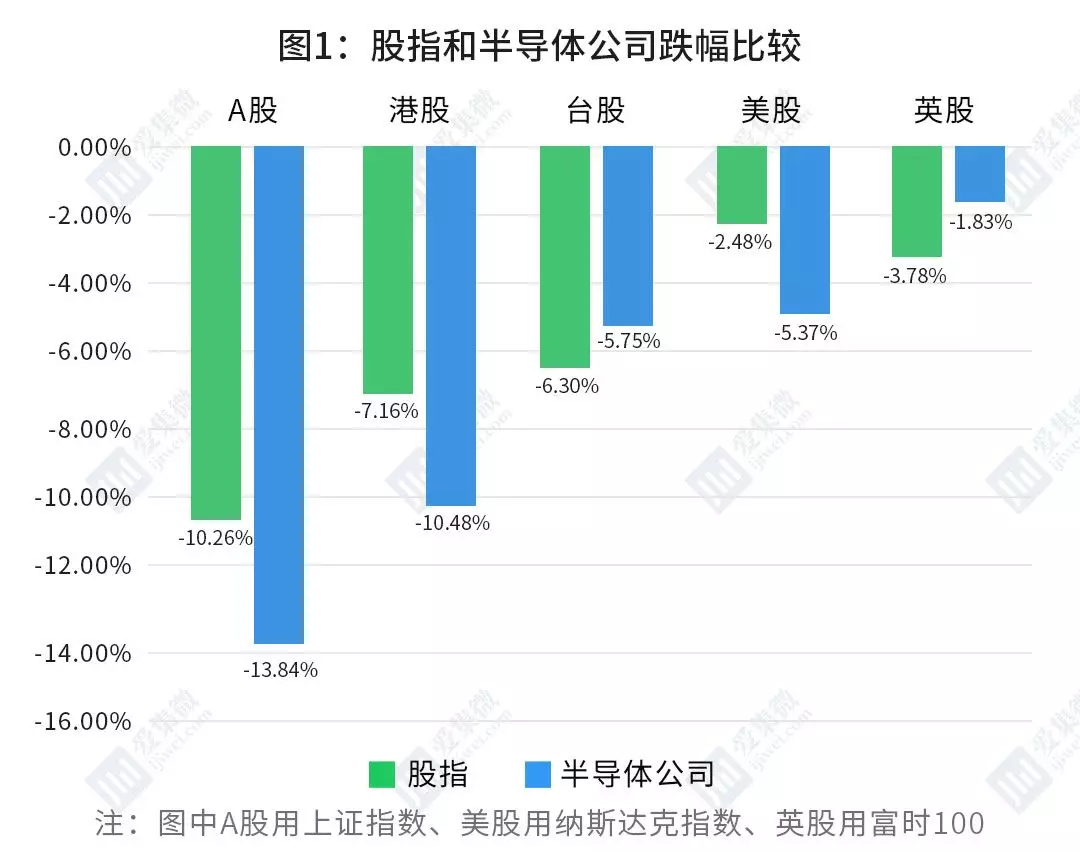

自1月23日到各指数最低点,上证指数下跌10.26%,深成指下跌11.67%,恒生指数下跌7.16%,台加权指数下跌6.30%,纳斯达克指数下跌2.48%,英国富时100下跌3.78%。

与此同时,A股半导体上市公司总市值下跌13.84%,港股半导体公司总市值下跌10.48%,台股半导体公司总市值下跌5.75%,美股半导体上市公司总市值下跌5.37%,英股半导体公司总市值下跌1.83%。

不难看出,受此次疫情影响,全球股票大幅下跌,相比而言,除了英股以外,半导体行业下跌幅度更为明显。

国际市场回调 半导体领域涨势超前

为缓解市场对股市的担忧情绪,央行已在节后股市开市前宣布向市场投放巨量流动性提振市场信心。在2月3日创纪录单日公开市场操作投放1.2万亿元后,中国人民银行又在2月4日公开市场操作逆回购投放资金5000亿元,央行两日投放流动性累计达1.7万亿元,充分显示央行稳定市场预期、提振市场信心的决心。

2月4日起,沪深两市持续翻红。截至2月7日本周五收盘,沪指报收2875.96点,相比周一上涨5.17%;深成指报收10611.55点,相比周一上涨8.30%;创业板指报收2015.80点,相比周一上涨11.91%。

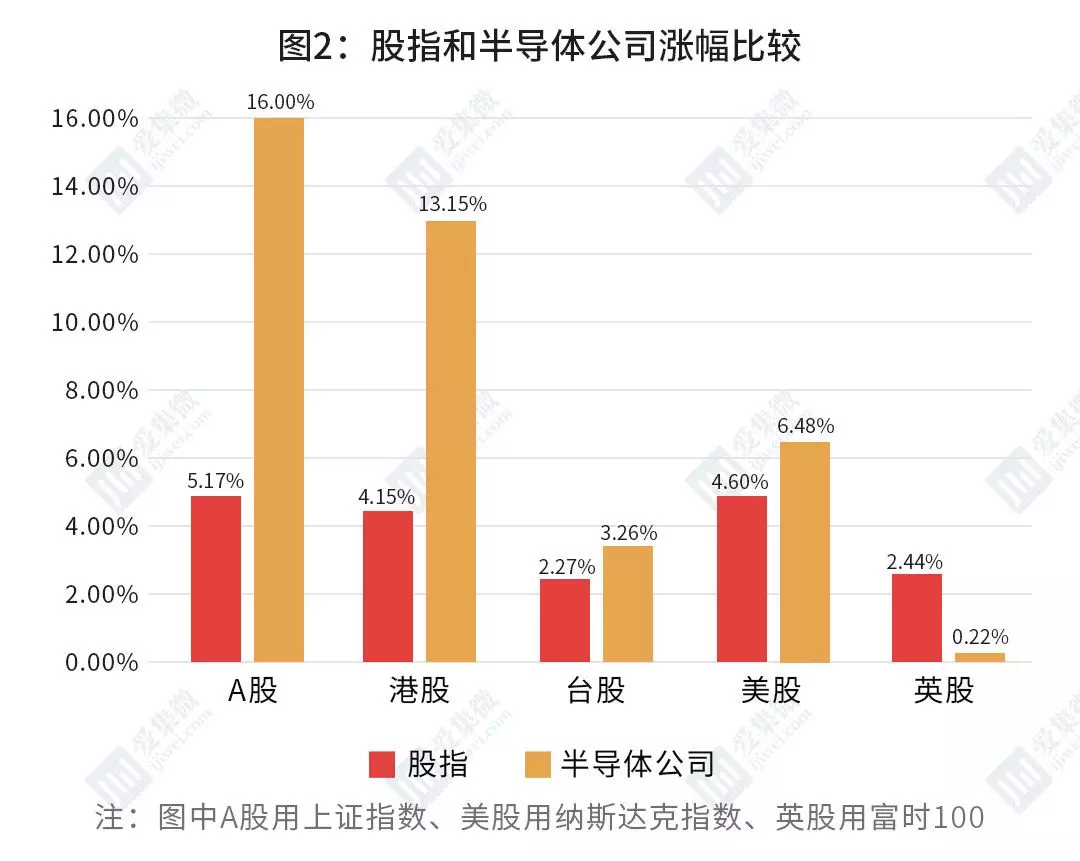

由于中国股市的复苏,全球股市也从大跌中恢复过来。截至本周五,相比此前最低值,恒生指数上涨4.15%,台加权指数上涨2.27%,纳斯达克指数上涨4.60%,英国富时100上涨2.44%。

同样,半导体公司市值随之上涨,从最低点至2月7日收盘,A股半导体上市公司总市值上涨16.00%,港股半导体公司总市值上涨13.15%,台股半导体公司总市值上涨3.26%,美股半导体上市公司总市值上涨6.48%,英股半导体公司总市值上涨0.22%。

与全球股票大幅下跌时一样,除了英股以外,半导体行业上涨幅度更为明显。半导体行业受市场情绪性影响较大,受疫情影响,跌幅会超过市场指数,市场回调后,又能迅速回升,涨势超前。但对核心科技股而言情绪只能改变一时的走势,中长期能否持续上涨由产业逻辑决定。

国际个股:美光波动明显 亚德诺、超威跌幅较大

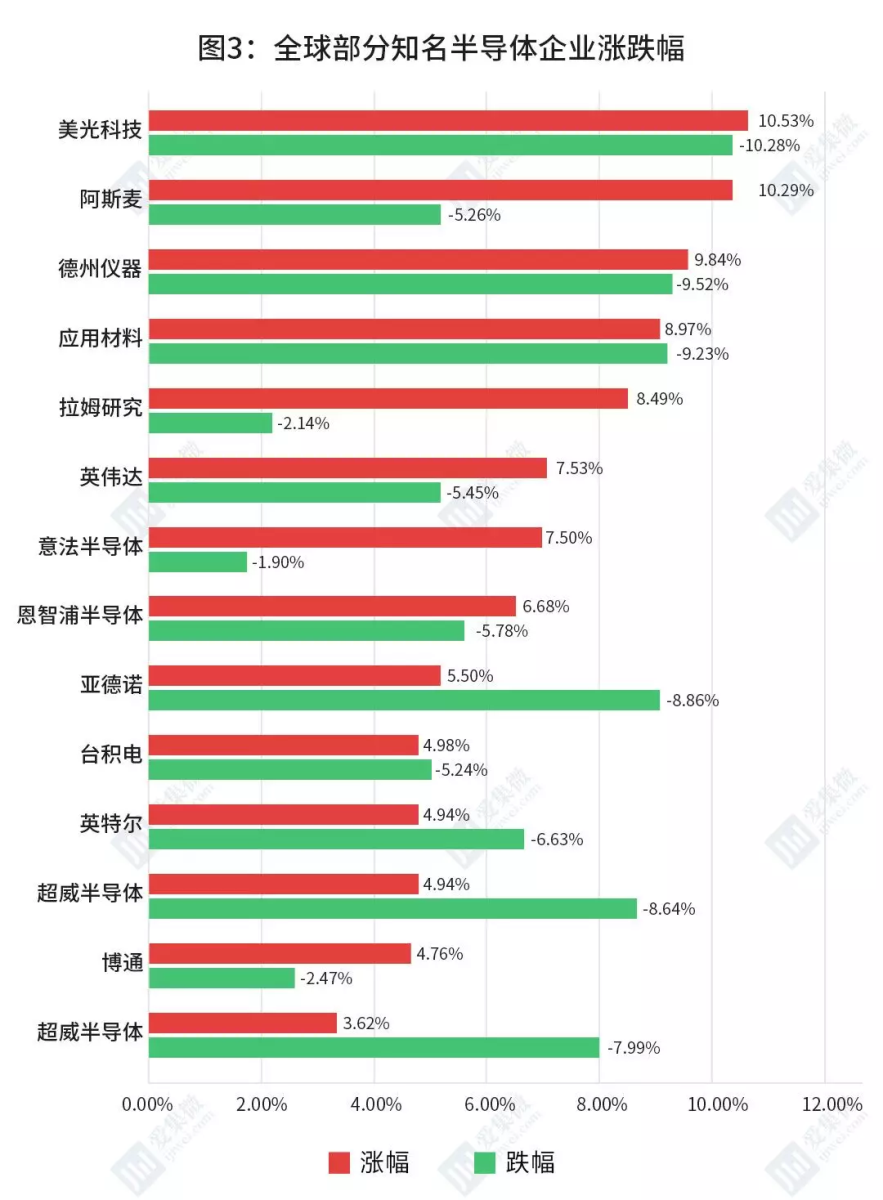

从个股来看,各股最低点与“武汉封城”前一天即1月22日收盘价相比,美光科技、德州仪器、应用材料跌幅靠前,在10%左右;意法半导体、拉姆研究、博通跌幅靠后在2%左右。

股市回暖后,自各股最低点至本周五,美光科技、阿斯麦、德州仪器涨幅靠前,同样在10%左右;英特尔、超威半导体、博通、科天半导体涨幅靠后,不超过5%。

根据涨跌幅对比,美光、德州仪器、应用材料、台积电等前后差别不大,经过一周的回调,已经回归跌前股价;阿麦斯、拉姆研究、意法半导体这次回调之后涨幅远超跌幅;而亚德诺、超威半导体、科天半导体等企业自下跌后涨幅较少,市场投资预期比较谨慎。

国内半导体涨势惊人

记者整理A股市场70家半导体上市公司市值,2月3日,全部跌停,随着股市回调,自2月4日至2月7日,总市值上涨16.00%,相比节前收盘市值仍然上涨2.54%。

截至2月7日,相较节前市值股价上涨的公司有37家,其中9家公司上涨超过10%,芯源微和北方华创更是上涨超过20%,分别达到25.15%和22.33%。

相比节前下跌的公司有33家,其中16家跌幅超过5%,而丹邦科技更是下跌10.11%,是受此次疫情影响最大的企业。

代理销售全面下跌 装备制造涨幅超前

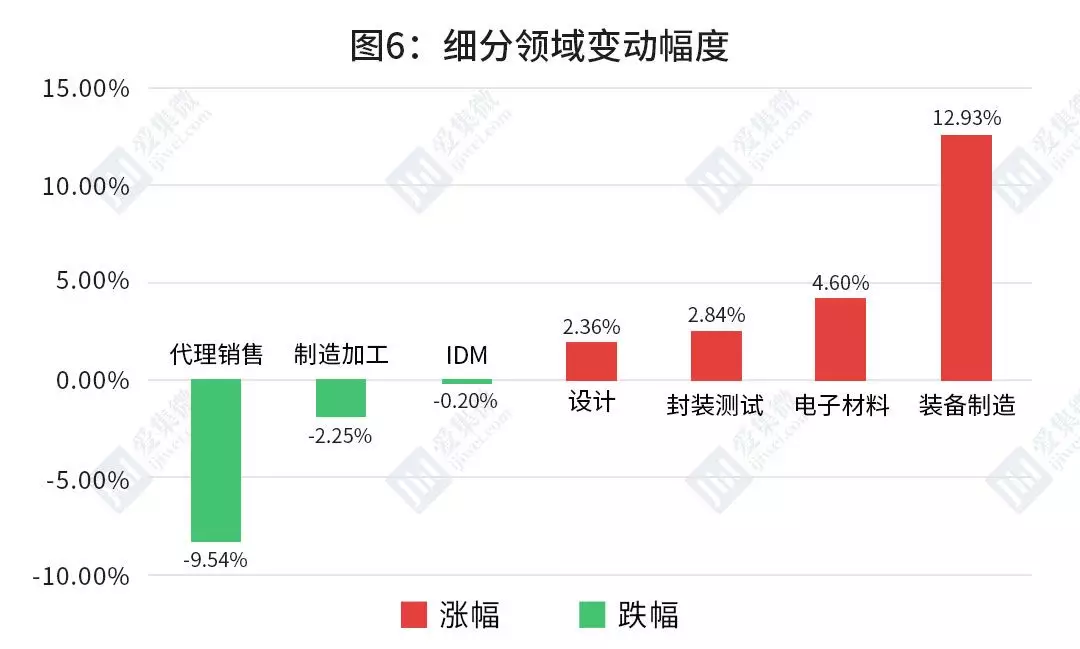

从细分领域来看,代理销售跌幅最大,下跌9.54%,受疫情影响最大,制造加工下跌2.25%,IDM下跌0.20%;设计领域上涨2.36%,封装测试上涨2.84%,电子材料上涨4.60%,装备制造上涨最大,达到12.93%。

受疫情对人员流动的影响,2020 年春节后全面复工推迟,电子企业短期开工率预料同比下滑,节后部分企业可能面临缺工;叠加原料、成品物流可能受到的影响,疫情将在中短期内对人工、物流依赖度高的电子企业产生影响。

业内人士认为,疫情发展不构成对电子公司正常运营的深远影响,虽然从目前复工日期看,粗略估计耽误一季度工作时长不超过 1 周,但考虑到大多可通过轮班/调休/远程上班等方式弥补,影响整体工作时长有限。

从供应链来看,电子产业链上游核心元器件自动化程度较高,非劳动密集型,不管是国内制造还是海外代工,判断整体影响较小。半导体产线大多处在超净环境且自动化较高,受影响程度有限。

股市恢复正常运行 疫情或推进5G、大数据应用

2月7日,国务院应对新型冠状病毒感染的肺炎疫情联防联控机制在国新办举行新闻发布会,人民银行副行长潘功胜在会上表示,2月3日,中国的金融市场,特别是股票市场和外汇市场如期正常开市,表明了中国政府坚决维护市场规则的决心,展现了中国政府决策层的自信,也说明中国的金融市场正在走向成熟。

“金融市场的敏感性很强,可以对风险进行快速的定价,股市、汇市经过开市初期的短期波动之后已经基本恢复正常运行。”潘功胜说道,“金融市场以它特有的方式展现了对中国政府控制疫情、对中国经济未来增长的信心。疫情对中国经济的影响只是暂时的、阶段性的,不会改变中国经济长期向好、高质量增长的基本面,中国经济也展现了极强的韧性。中国政府有充足的政策空间来稳定中国的经济增长,所以未来对中国股市和中国汇市的平稳运行是充满信心的。”

业内人士表示,半导体行业受益于5G、大数据、AI、云计算的发展,整体景气程度处于复苏态势,产业链上晶圆代工和封测等环节的产能利用率大幅提升;国内半导体产业加快国产化的节奏,在芯片设计、代工、封测以及设备和材料等环节催生大量需求,国内的半导体产业链迎来历史性的机遇。

消费电子方面,受益于5G的推动,今年智能手机出货量有望实现正增长,TWS耳机、VR/AR等创新领域也有望迎来快速成长期,疫情对产业链公司的影响有限。

2020年5G进入了建设的高峰期,主设备以及PCB、天线、滤波器、光模块等关键部件进入业绩驱动的阶段。另一方面,5G的基础设施建设完成后,下游的应用环节,比如云游戏、云计算、物联网、智能驾驶等应用将有望真正落地并迎来快速增长期,而此次肺炎疫情也将加速5G下游应用的推进。

(来源:天天IC)